Ausländische Steuern auf die deutsche Gewerbesteuer anrechnen

Haben Sie im Ausland Quellensteuern auf zum Beispiel Dividenden- oder Lizenzeinkünfte gezahlt und konnten nicht den gesamten Betrag auf die deutsche Einkommen- oder Körperschaftsteuer anrechnen? Demnach unterlagen die ausländischen Einkünfte einer doppelten Besteuerung.

Im Sinne einer „konstantinischen Wende“ vertritt das Hessische Finanzgericht (FG) seit kurzem die Auffassung, dass die ausländischen Einkünfte auch auf die deutsche Gewerbesteuer anzurechnen sind, Urteil vom 26. August 2020 (Aktenzeichen 8 K 1860/16). Dies wurde bisher in der Fachwelt nahezu einhellig ausgeschlossen. Das Hessische FG leitete diese Anrechnung auf die Gewerbesteuer aus dem konkreten Doppelbesteuerungsabkommen (DBA) mit Kanada her. Dieses sieht eine Anrechnung auf „Steuern vom Einkommen“ vor und die Gewerbesteuer ist nicht von der Anrechnung ausgeschlossen. Für eine Anrechnung müssen diese zwei Voraussetzungen erfüllt sein.

Der Sachverhalt liegt nun dem Bundesfinanzhof (BFH) vor (Aktenzeichen des anhängigen Verfahrens I R 8/21). Auch wenn dieser noch anders entscheiden kann, empfehle ich dringend, zu überprüfen, ob diese Voraussetzungen in Ihrem Sachverhalt erfüllt sind. Schließlich sind entsprechende Steuerbescheide offen zu halten, um eine solche Anrechnung zu begehren, bis der Bundesfinanzhof darüber urteilt. „Offen halten“ bedeutet, dass Ihr Steuerberater noch bestehende Möglichkeiten ausschöpfen sollte, die Bescheide noch änderbar zu halten (siehe weitere Erläuterung im Glossar unten).

Bitte beachten Sie: Auch im umgekehrten Fall, nämlich bei grenzüberschreitenden Zahlungen von deutschen Unternehmen an ausländische Dienstleister, kann es sein, dass ein inländisches Unternehmen deutsche Quellensteuer für den ausländischen Zahlungsempfänger einzubehalten hat und im Zweifel dafür haftet. Siehe „Einbehaltenspflicht“ im Glossar unten.

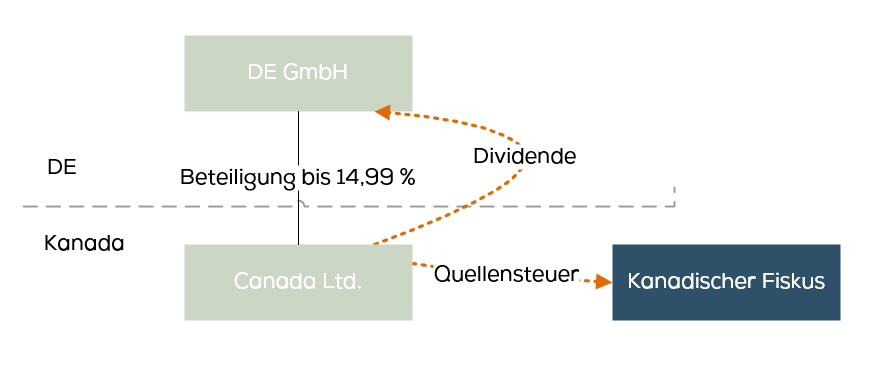

Der Sachverhalt

Der Entscheidung des Hessischen Finanzgerichts lag folgender Sachverhalt zu Grunde: Es ging um eine deutsche GmbH, die an einer kanadischen Tochtergesellschaft beteiligt war. Diese kanadische Tochtergesellschaft schüttete Dividenden aus. Diese Dividenden unterlagen in Kanada der Quellenbesteuerung. Empfängt eine deutsche Kapitalgesellschaft von einer inländischen oder ausländischen Tochterkapitalgesellschaft Dividenden, sind diese unter bestimmten Voraussetzungen steuerfrei. Dazu muss die Beteiligung zu einem bestimmten Zeitpunkt im Jahr vorliegen und eine gewisse Höhe erreichen. Die Körperschaftsteuerlichen Voraussetzungen wurden erfüllt. Nicht aber die Gewerbesteuerlichen. Das Beteiligungsverhältnis der deutschen GmbH an der kanadischen Tochtergesellschaft reichte für die Steuerfreistellung nicht aus. Somit unterlagen die Einkünfte zusätzlich zur ausländischen Quellensteuer der deutschen Gewerbesteuer.

Die Problematik

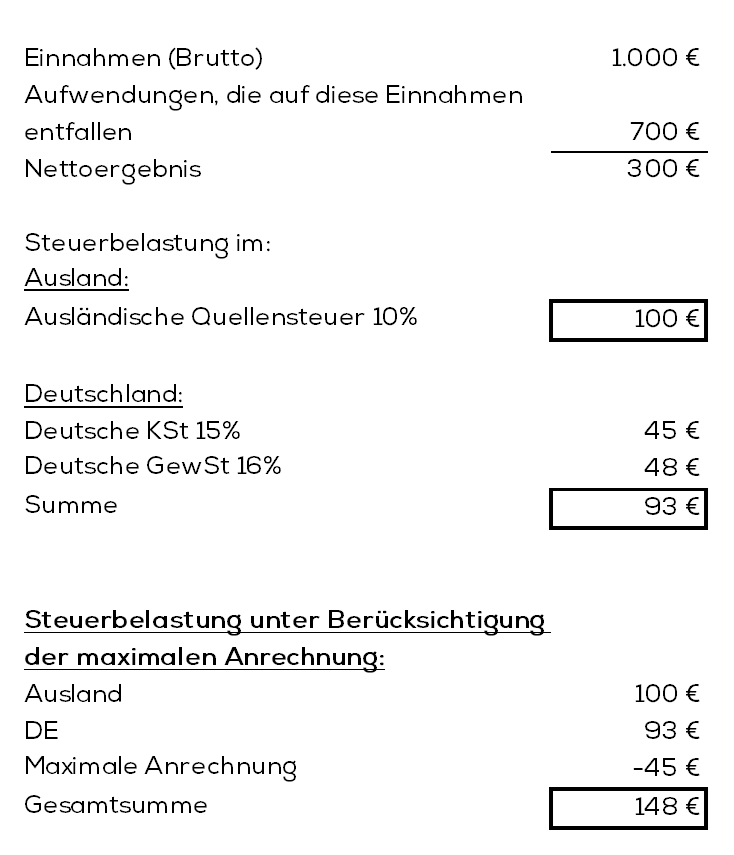

Nach deutschem Steuerrecht können die ausländischen Quellensteuern auf die deutsche Einkommen- oder Körperschaftsteuer angerechnet werden, die anteilig auf diese ausländischen Dividenden entfällt. Im Ergebnis wird dadurch die deutsche Einkommen- oder Körperschaftsteuer reduziert.

Die auf diese Einkünfte entfallende Einkommen- oder Körperschaftsteuer ist jedoch regelmäßig niedriger als die im Ausland erhobene Steuer.

Verantwortlich dafür ist zum Beispiel, dass der ausländische Staat die Quellensteuer an dem Einnahmen-Bruttobetrag bemisst, ohne anteilige Aufwendungen, die auf die Einnahmen entfallen, zu berücksichtigen. Die deutsche Einkommen- oder Körperschaftsteuer wird jedoch unter Berücksichtigung der Aufwendungen berechnet. Die deutsche Steuer ist demnach immer niedriger.

Vereinfachtes Beispiel zur Veranschaulichung:

Weitere Differenzen entstehen durch besondere Regelungen zur Berechnung der anteiligen Steuer. Schließlich ist sicherzustellen, dass nur der deutsche Steuerbetrag angerechnet wird, der auf diese ausländischen Steuern entfällt. Andernfalls würde auch die inländische Steuer ungerechtfertigt reduziert. Wie mit vielen steuerlichen Regelungen sind diese Regelungen sehr komplex und führen auch zu überschießender Wirkung, sodass nicht sichergestellt ist, dass die ausländische Steuer wirklich angemessen angerechnet wird und damit eine Doppelbesteuerung vermieden wird.

Im Ergebnis entstehen sog. Anrechnungsüberhänge. Dies ist der Betrag der ausländischen Quellensteuer, der im Inland nicht angerechnet werden kann und faktisch zusätzliche Steuern darstellt, die im reinen Inlandssachverhalt nicht angefallen wären. Im obigen Beispiel betragen sie 55. Das ist der Saldo aus dem Betrag der ausländischen Steuer in Höhe von 100 und im Inland angerechneter Steuer in Höhe von 45.

Ist eine Anrechnung der ausländischen Steuer auf die deutsche Gewerbesteuer zusätzlich zur Einkommen- oder Körperschaftsteuer möglich?

Der Belastungseffekt wird dadurch verstärkt, dass die deutsche Gewerbesteuer bisher nicht zur Anrechnung der ausländischen Quellensteuer herangezogen wird. Dies hat das Hessische Finanzgericht nun mit seinem Urteil vom 26. August 2020 auf den Prüfstand gestellt. Der BFH hat nun darüber zu entscheiden.

Was ist zu tun?

Entsprechende Steuerbescheide sind offen zu halten, um nach dem Urteil des Bundesfinanzhofs entsprechende Anrechnungen zu beantragen. Bitte kontaktieren Sie dazu Ihren Steuerberater.

Die Prinzipien sind auf Lizenzeinkünfte übertragbar

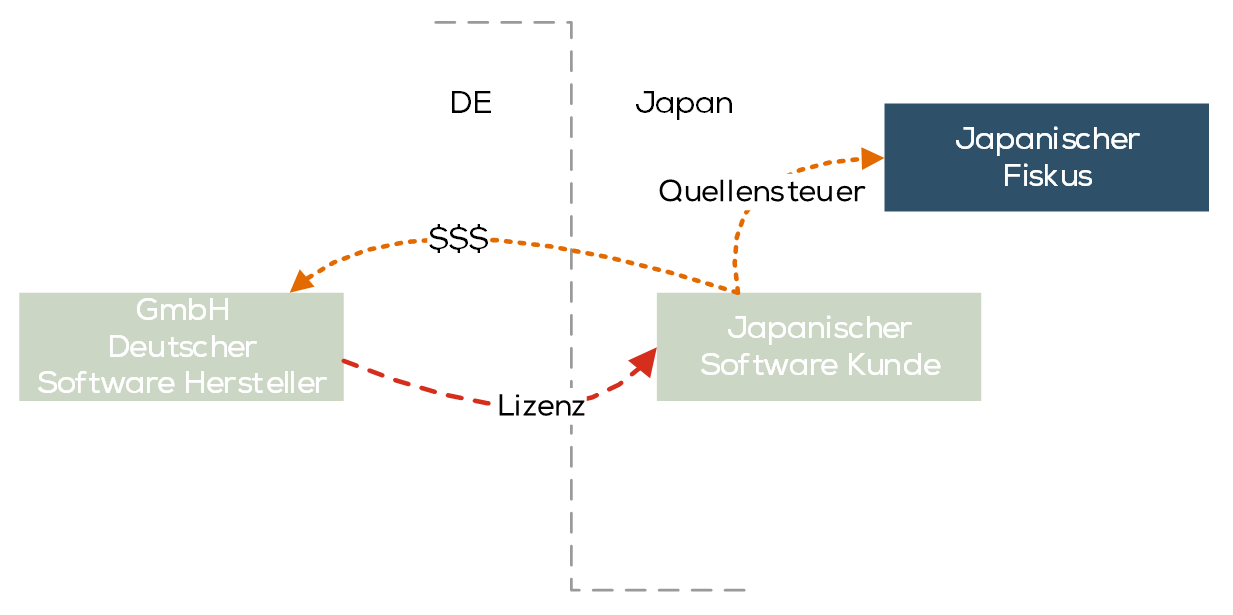

Im Urteilssachverhalt ging es um Dividendeneinkünfte. Auch andere Einkunftsarten wie Lizenzgebühren können von dieser Entscheidung betroffen sein. Der folgende Sachverhalt ist ein üblicher Fall in meiner Beratungspraxis. Ein deutsches Software-Unternehmen vergibt seit mehr als zehn Jahren Lizenzen an einen japanischen Kunden. Das Unternehmen hat keine Niederlassung in Japan. Japan erhob bis 2016 auf Basis des damaligen DBA mit Deutschland zehn Prozent Quellensteuer auf die Lizenzen, die japanische Kunden den deutschen Software-Hersteller zahlten. Mit Änderung des DBA ab 2017 ist die Situation für Japan entschärft. Weitere Abkommen mit Ländern wie Kanada enthalten jedoch weiterhin vergleichbare Regelungen.

Glossar:

„Steuerbescheide offen halten“

Wenn Steuerbescheide „offen“ sind, sind sie noch änderbar. Um sie offen zu halten, müssen bestimmte Regelungen eingehalten werden (Verfahrensrecht). Es können hierfür unterschiedliche Maßnahmen erforderlich sein. Eine Maßnahme ist zum Beispiel ein Einspruch. Damit gibt man offiziell kund, dass man als Steuerpflichtiger mit dem Steuerbescheid steuerrechtlich begründet nicht einverstanden ist.

„Einbehaltenspflicht“

Sind Einkünfte einer Person steuerpflichtig, kann die Steuerschuld durch unterschiedliche Personen erfüllt werden. Dem Steuerpflichtigen selbst oder einer anderen Person, die am Leistungsprozess beteiligt ist, kann eine Pflicht auferlegt werden, die Steuer an den Fiskus abzuführen. Wenn eine andere Person diese Pflicht zu erfüllen hat, ist es meist der Leistungsempfänger, der eine Zahlung an den Leistenden zu erfüllen hat. Um die Steuerschuld zu begleichen, muss der entsprechende Betrag einbehalten werden. „Einbehaltenspflicht“ steht demnach verkürzt für „einbehalten“ und „abführen“.

Der Gesetzgeber hat solche Vorgehensweisen vor allem für Situationen bestimmt, wenn er befürchtet, dass der Steuerpflichtige mit dem Abführungsprozess überfordert sein könnte und/oder der Fiskus damit rechnen muss, dass das Steuersubstrat nur aufwendig eingetrieben werden könnte oder gar ganz entfällt, weil man an den Steuerpflichtigen nicht herankommt.

Das gängigste Beispiel hierfür ist die Lohnsteuer. Die Lohnsteuer ist eigentlich nur eine Beschreibung der Einkommensteuer, die nicht vom Arbeitnehmer selbst abgeführt wird, sondern vom Arbeitgeber.

Dieses Prinzip findet auch Anwendung, wenn bestimmte Lizenzzahlungen für Lizenzüberlassungen an im Ausland ansässige Personen geleistet werden müssen. Hier befürchtet der Fiskus, dass das Steuersubstrat kaum zu erhalten wäre bzw. die Vollstreckungskosten unangemessen hoch wären.