Joint Venture Partner gründet neue GmbH

Gründet der Joint Venture Partner die neue GmbH, in die du dein Unternehmen einbringen sollst, ist darauf zu achten, dass dein Joint Venture Partner angemessen hohes Eigenkapital in die neue GmbH einzahlt. Außerdem sind Risiken vertraglich angemessen zu verteilen. Hinweis für Experten: Eine Mitverstrickung stiller Reserven ist durch negative Liquidationspräferenz zu vermeiden.

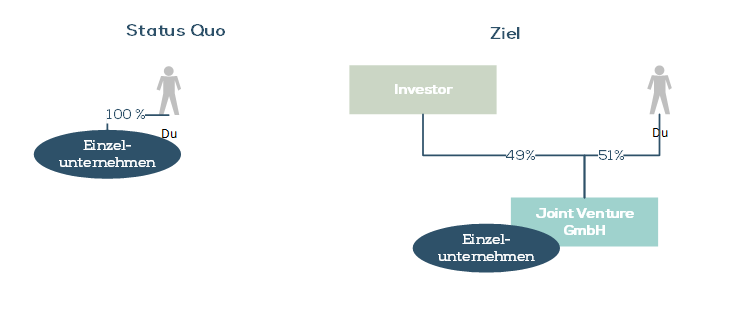

In Vorbereitung eines Exits oder einer Finanzierungsrunde soll dein Unternehmen auf eine GmbH übertragen werden (Einbringung). Der Investor will den Prozess beschleunigen und schlägt vor, seine bestehende GmbH zur Einbringung zu nutzen.

Frage: Ist es ratsam, das Angebot des Investors anzunehmen? Was ist zu beachten?

Kurze Antwort: Eine solche Vorgehensweise kann aufgrund außersteuerlicher Gründe sinnvoll sein. Dies ist zB der Fall, wenn Genehmigungen oder Zulassungen beantragt werden müssen und der Investor hierfür bereits professionelle Prozesse aufgesetzt hat. Bei der Einbringung in eine GmbH des Investors ist jedoch auf etwas mehr zu achten als bei einer Einbringung in eine GmbH, die zunächst zu 100 % im eigenen Eigentum liegt und deren Anteile im Anschluss an die Einbringung an den Investor veräußert werden.

Bei Einbringung in eine GmbH des Investors ist darauf zu achten, dass bestehende stille Reserven nicht auf die “Alt”-Anteile des Investors überspringen. Hierfür können in der Satzung der GmbH und einem Shareholders Agreement Vorkehrungen getroffen werden, indem Liquidationspräferenzen zugeordnet werden.

Details:

Du hast dein Unternehmen als Einzelunternehmen gegründet. Jetzt steht die Expansion an. Du willst daher eine Finanzierungsrunde mit einem großen Investor aufsetzen. Alternativ kann es auch sein, dass du einen Teil deines Unternehmens veräußern und damit deinen Rückzug aus dem Unternehmen vorbereiten möchtest.

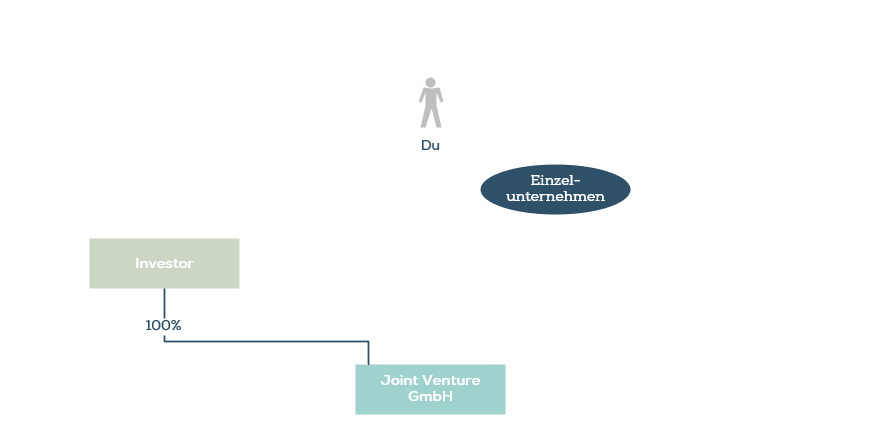

Der Investor bietet an, dein Einzelunternehmen in eine GmbH einzubringen, die er bereits gegründet hat und kurzfristig nach Einbringung über alle notwendigen Zulassungen und Genehmigungen verfügen wird.

Mit der Einbringung erhältst du Anteile an der GmbH sowie eine zusätzliche Gegenleistung in Form einer Entgeltzahlung für den an den Investor rechnerisch übertragenen Anteil. Die Zahlung wird aus der GmbH heraus geleistet.

Die Vorgehensweise kann den Übertragungsprozess beschleunigen. Schließlich müssen für das Business bestimmte Genehmigungen und Zulassungen auf Ebene der GmbH eingeholt werden, weil sie personenbezogen sind und nicht im Rahmen der Einbringung übertragen werden können. Der Investor investiert in viele Unternehmen dieser Branche und hat daher bereits professionelle Prozesse aufgesetzt, um den Genehmigungsprozess zu beschleunigen.

Zusammengefasst führt es dazu, dass du Anteile an einer GmbH hältst, in der dein Unternehmen fortgeführt wird. Für den abgegebenen Anteil an der GmbH (d.h. deinem Unternehmen) erhältst du eine Kaufpreiszahlung von der GmbH, in die du dein Unternehmen einbringst. Dies führt zu einer Besteuerung der in dem veräußerten Anteil liegenden stillen Reserven zu deinem persönlichen Steuersatz. Die auf den Anteil entfallenden stillen Reserven, die dir an dem Unternehmen noch gehören, sind noch nicht aufzudecken. Dies erfolgt grundsätzlich erst, wenn du den Rest deiner Anteile veräußerst.

Die Einbringung erfolgt teilweise steuerneutral, weil nicht der gemeine Wert deines Unternehmens anzusetzen ist, sondern ein darunter liegender Wert. Da du zusätzlich zu den Anteilen an der GmbH eine Kaufpreiszahlung erhältst, wird das Vermögen, das du überträgst, zu einem sog. „Zwischenwert“ erfasst. Übertragungen von Vermögen ohne Anwendung dieser steuerlichen Privilegierung führen zur Aufdeckung der stillen Reserven und somit zu einer Steuerlast; ungeachtet einer weiterhin mittelbaren Beteiligung an dem übertragenen Vermögen. Die Privilegierung führt also dazu, dass der Anteil der stillen Reserven, der der Höhe der weiteren Beteiligung entspricht, noch nicht aufgedeckt und besteuert werden.

Eine steuerliche Privilegierung wird unter bestimmten Voraussetzungen gewährt. Allerdings stellt das Steuergesetz für die aus der Einbringung (besondere Form der Übertragung) hervorgehenden Anteile besondere Anforderungen. Die sog. Sperrfristregelung führt dazu, dass über einen Zeitraum von sieben Jahren die Anteile beobachtet werden müssen, die als Gegenleistung für die Übertragung des Vermögens ausgegeben wurden. Sie dürfen nicht veräußert werden; auch darf das darauf entfallende Kapital nicht ausgekehrt werden (das kann auch Zahlungen aus dem sog. steuerlichen Einlagekonto betreffen). Daher sind deine Anteile an der GmbH / dem Unternehmen für einen Zeitraum von sieben Jahren „sperrfristbehaftet“. Restrukturierungen sind nur eingeschränkt möglich und müssen sorgfältig geplant werden.

In dem hier vorliegenden Fall kann es sogar dazu kommen, dass stille Reserven auf die Anteile des Investors überspringen und damit auch die Alt-Anteile des Investors sperrfristbehaftet werden. In der Konsequenz veräußert der Investor seine Anteile und löst damit ein rückwirkendes Ereignis aus, das zu einer Steuerpflicht für dich führt.

Dies passiert, wenn der Investor die GmbH nicht mit ausreichend Eigenkapital ausstattet, damit die GmbH eine angemessene Kaufpreiszahlung an dich vornehmen kann. Das Eigenkapital der GmbH spiegelt die Anschaffungskosten des Investors für seine Beteiligung an der Joint Venture GmbH wider. Diese Anschaffungskosten müssen dem gemeinen Wert seines Anteils an der GmbH entsprechen, der vorliegt, nachdem du dein Unternehmen in die GmbH eingebracht hast.

Sind seine Anschaffungskosten geringer, weil er zB Fremdkapital in die Joint Venture GmbH gibt, um die Kaufpreiszahlung vorzunehmen, springen die in deinem Beitrag in die Gesellschaft befindlichen stillen Reserven als Reflex auf die Anteile am Stammkapital des Investors über.

Konsequenzen bei “Überspringen” (sog. “Mitverstrickung”)

In dem Fall des Überspringens gibt das Gesetz vor, dass auch diese Anteile innerhalb der Sperrfrist den gleichen Einschränkungen unterliegen. Das heißt aber, dass die Verfügungen des Investors über seine Anteile Auswirkungen auf deine Steuerlast haben kann. Denn wird die Sperrfrist verletzt, wird für die Übertragung deines Einzelunternehmens in die GmbH eine entsprechende Besteuerung nachgeholt. Dies erfolgt unter Anwendung deines persönlichen Steuersatzes, also vermutlich dem Spitzensteuersatz (47,475% ESt inkl. SolZ).

Sollte also der Investor innerhalb der sieben Jahre sein Investment übertragen, kann das zu einer Steuerlast führen, der auf deiner Ebene kein Zahlungsmittelzufluss gegenübersteht (sog. “Dry Income”).

Empfehlungen:

Vertragliche Regelungen sollten darauf ausgerichtet sein, den Investor zur Eigenkapitalzahlung in die GmbH anzuhalten.

Außerdem können die Satzung und ein Shareholders Agreement sog. negative Liquidationspräferenzen regeln. Es empfiehlt sich zudem, diese Regelungen im Rahmen einer verbindlichen Auskunft abzusichern.

Darüber hinaus ist zu erwägen, für das Worst Case Szenario vertragliche Schadensersatzklauseln mit dem Investor zu erarbeiten. Es wird damit zu rechnen sein müssen, dass der Fiskus auf Zahlungsschwierigkeiten keine Rücksicht nehmen wird. Die Steuerzahlung aufgrund des rückwirkenden Ereignisses durch die Sperrfristverletzung wird vorgenommen werden müssen.

Hinweis:

Die Angaben in diesem Artikel wurden mit großer Sorgfalt recherchiert. Für die Richtigkeit und Vollständigkeit der angegebenen Informationen können wir dennoch keine Haftung übernehmen.

Insbesondere ersetzen die Informationen keine qualifizierte Beratung durch einen Steuerberater. Jeder Einzelfall kann andere gesetzliche Konsequenzen haben.

Stand: 22.03.2022. Alle Angaben ohne Gewähr.